2025年年底,有着“非洲手机之王”的传音控股,向港交所递交了招股书。

这家企业,对于大多数中国老百姓颇有一些神秘,因为产品主要销往非洲市场,凭借“四卡四待+智能美黑”,一举成为非洲销量冠军。

当然,传音这种成功,主要是在手机市场,把一线的配置复制到不太发达的第三世界,并适配一些本土化的功能,这也是过去大型厂商难以针对单一市场所作出的改变。

然而,看到传音凭借非洲市场卖到全球手机销量前五的位置后,大家的心态都变了。小米、荣耀、Vivo也在向非洲市场发起进攻,传音所面临的竞争生态,以肉眼可见的速度卷了起来。

更为致命的是,传音一直想要复刻的小米生态,在非洲这片土壤怎么也生长不起来。

如今赴港上市,传音要讲AI技术研发与品类扩张的故事,但这些业务能否在非洲等市场成长起来,还具有很大的不确定性。

从华强北到撒哈拉手机古往今来一直是卷成麻花的一个行业。

从功能机时代的诺基亚、三星,到智能手机时代之初的苹果、三星,再到如今的华为、小米,卷这个字已经成为了行业标签。

然而,传音却凭借独特的市场战略、贴合当地的产品营销体系,硬生生在市场撕开一条口子。

以至于如今传音在非洲市场大火,许多人却并不知道这是一家中国公司。

而这一切的故事,还要从创始人竺兆江说起。

竺兆江生于1973年,曾是波导手机海外业务负责人。

在走访了全球90多个国家之后,他看到了非洲手机市场的潜力:那时非洲人口已超10亿,但手机普及率仅有6%,是一片广阔的蓝海市场,怎么着也比在国内做山寨机要强得多。

2006年,竺兆江带着几位前同事创办了传音科技,进军各大手机厂商当时看不上的非洲市场。

随后,传音针对非洲本土市场,将一系列能戳中当地用户痛点的功能加在了手机里:

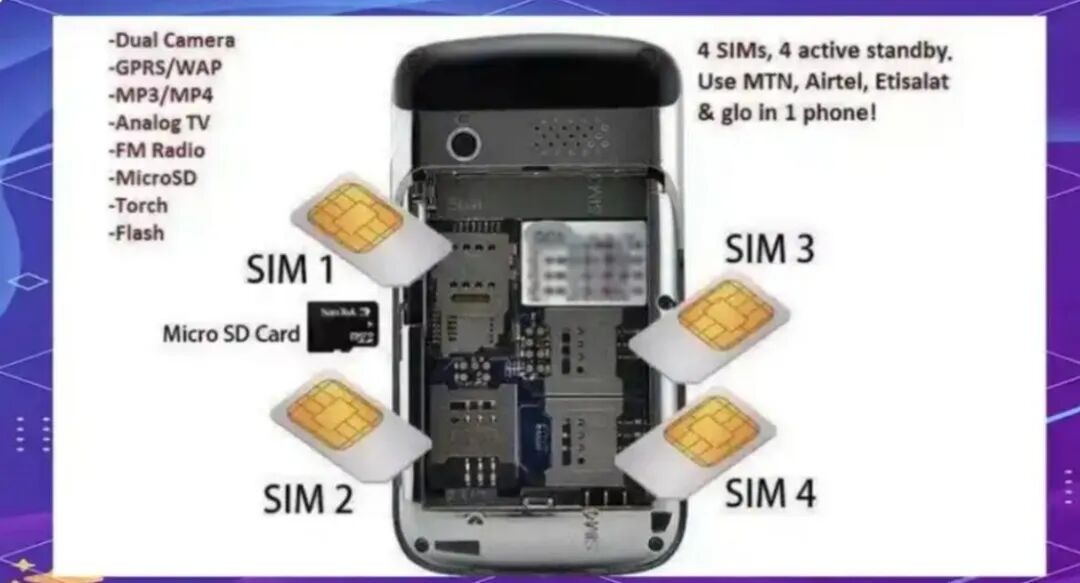

非洲运营商众多且互不兼容,跨网通话费用高昂,导致用户需要频繁换卡,而传音却推出了四卡四待款手机,解决了当地人民需要频繁换卡的问题。

非洲奥德彪小伙身体黝黑,常遇到夜间拍照与背景融为一体这样的问题,传音的手机通过眼部和牙齿的对焦增强、调整算法,解决了这一痛点。

推出TECNO、Infinix、itel三个品牌,用金字塔型产品结构满足各类需求,并建立庞大的销售网络,方便当地用户手机维修。

结果也是相当的成功。2017年,传音成为非洲市场销量冠军。2024年,传音更是来到了全球手机出货量第三的位置。正因如此,在《2025胡润全球富豪榜》中,竺兆江以155亿元的身家,拿到了全球富豪1796名的位置。

不过,纵观传音的成功,主要可归结为竺兆江独特的战略眼光、贴合当地需求的产品设计以及庞大的销售渠道。

护城河有,但并不深。这也就导致当其他厂商看见传音在非洲的成功之后,传音就会遇到另一番境遇。

巨头围猎传音如今,传音的手机业务占比已超过九成,非洲市场占比超过三分之一,这也就意味着一旦非洲手机市场的竞争格局发生微妙变化,传音的业绩产生较大影响。

而这种担忧,如今正在照进现实。

此前,各大手机厂商并未把非洲市场放在多么重要的位置,要么忙着攻克东南亚、印度市场,那里有着不断增加的人口规模和不断膨胀的消费力;要么忙着攻克欧洲、中东市场,那里消费能力实在太强。

直到传音凭借非洲市场做到全球手机出货量前五的位置,大家才恍然大悟,原来非洲市场有如此之大的潜力。

看到传音的成功,各大手机厂商自然对非洲这片土地跃跃欲试。

雷军早在2024年就表态要加码非洲市场,去年下半年小米重整非洲本土团队,发力低价位市场。荣耀则凭借着绑定当地运营商推出5G手机这种贴合地气的方式,硬生生以后来者的身份撕开了非洲手机市场的一道口子。

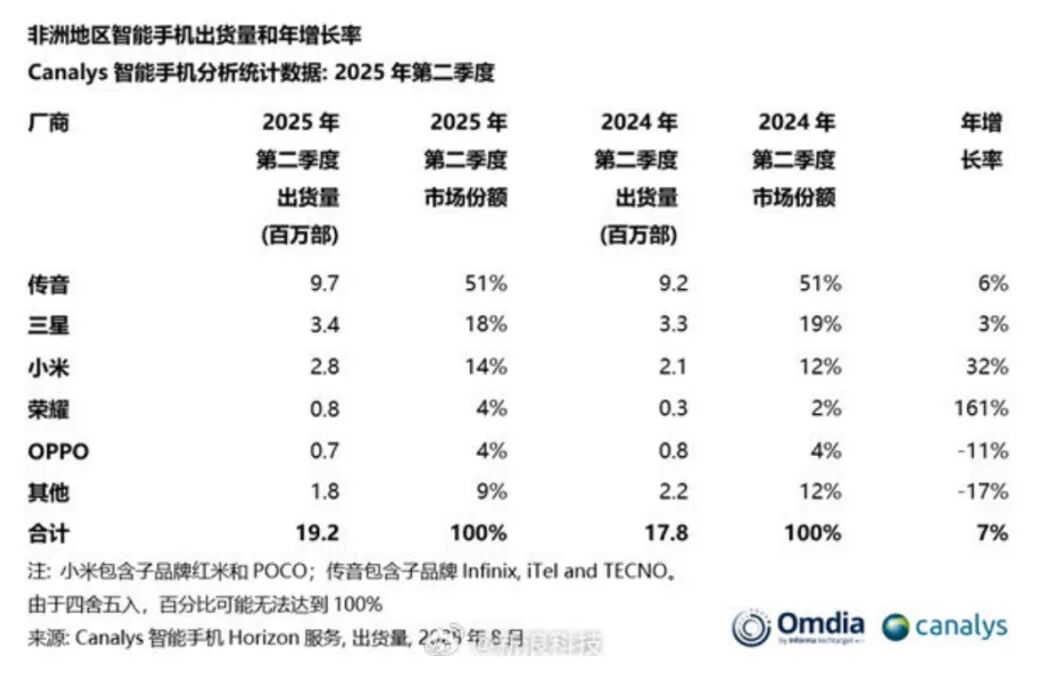

根据Canalys的公开数据,去年第二季度,虽然传音在非洲仍占有领先地位,市场份额高达51%,但是增长率已放缓至6%,反观小米的增长率高达32%,威胁不容小觑。

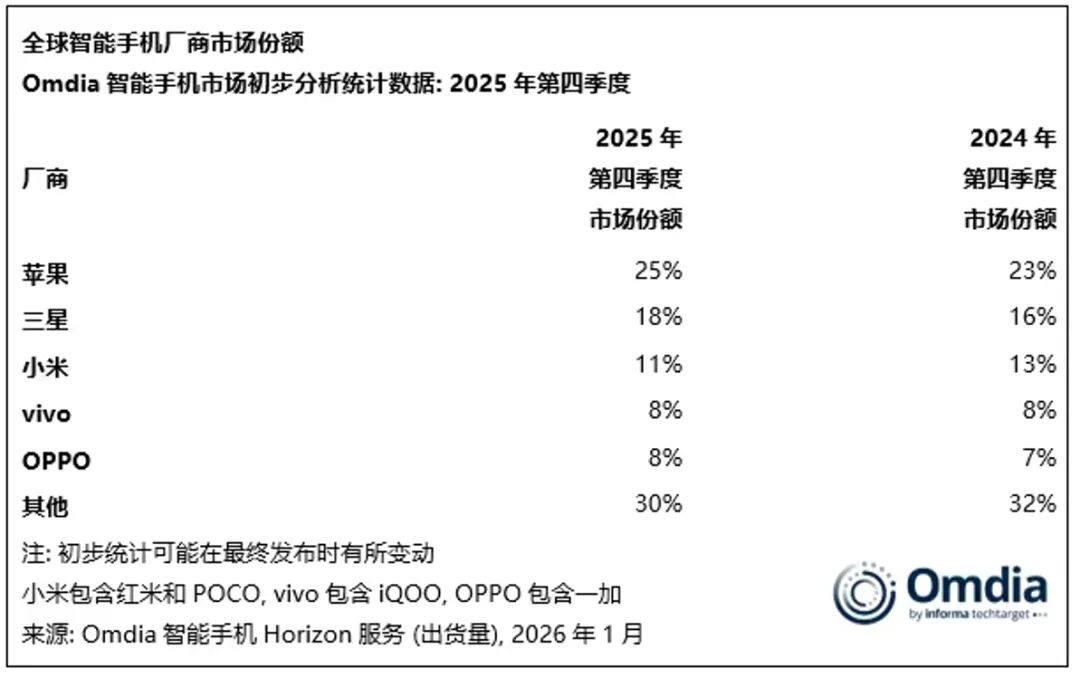

更多的危机,也已体现在了数据上,在全球市场上,据Omdia数据,2025年第一季度,传音被小米、OPPO、vivo反超,跌出全球出货量前五,沦为“其他”,2025年第三季度短暂重回第四的位置,但最新的2025年第四季度数据显示,传音又重回“其他”,不见踪影。

友商带来的冲击也体现在了财报上。去年前三季度,传音的营业收入为495.43亿元,同比下降3.33%;归母净利润为21.48亿元,同比下降44.97%

除此之外,传音的净利率由2024年前三季度的7.69%下降至去年前三季度的4.47%,ROE从2024年前三季度的19.24%下降至去年前三季度的10.67%。

竺兆江之所以选择非洲,本质上还是为了逃离国内手机市场的内卷。

只可惜,如今友商们已卷到海外,竺兆江不得不重新面对他想逃离的环境。

关于传音的新故事其实,传音也想摆脱对于单一产品的依赖。

早在2019年登陆科创板时,传音就向资本市场讲起了互联网生态业务的故事,即类似于小米的商业模式——用硬件圈住客户,再用互联网的形式变现。

但终归来讲,中国用户在互联网做了十几年的付费教育之后,消费能力明显偏高,小米的互联网业务在2024年已经占到总营收的9.3%,这还是在算上汽车业务的前提下,单论手机生态这一比例会更高。

相比之下,传音的互联网业务还是和家电、数码配件等品类业务一并算入“其他业务”,2024年“其他”业务对总营收贡献为6.31%。

很显然,在非洲市场去讲用户付费意愿,恐怕市场上投资者并不能买单,传音需要一个更性感的故事

如今,传音试图进入港股市场,并开始讲述AI技术、加强扩品类业务和移动互联板块生态链的建设这样的新故事。不过,资本市场投资者能否买账,还是另一回事。

先看看AI技术。如今对于手机或者PC端来说AI技术逐渐成为“必备项”,即做得好也难以扩大市场份额,做不好则有可能出局。

当然,如今第三方软件的AI实力也很强大,如豆包已经可实现帮用户点外卖、订机票,传音所描述的AI技术研发着实吸引力有限。

再来看看扩张品类业务板块,主要指的是储能、两轮电动车、智能家居等产品。

其实,传音早已在上述领域有所布局,只不过收入贡献较低,一直未进行单独披露。毫无疑问,传音是想把小米在国内的打法复刻到非洲,寄希望于通过“科技势能差”在第三世界获取成功。

不过问题是,此前传音尝试的互联网业务似乎已经证明了,第三世界的消费土壤和中国有着天壤之别,尤其对于非洲这类基础设施不完善的地域,开展储能、智能居家产品更像是在迷雾中前进。

与此同时,专利问题却一直困扰着传音,成为头上一把达摩克利斯之剑,也让投资人对于传音能否攻下更多区域的市场多了一份疑虑。

去年6月份,传音被日本电气股份有限公司起诉两项视频编解码专利、被美国SPT指控侵犯视频编解码技术相关专利、被华为指控侵犯图像滤波相关专利。

而这并不是传音第一次遇到专利的问题。早在2019年,传音就收到华为关于珍珠极光Pearl主题壁纸的侵权诉讼,之后在2024年又被飞利浦起诉侵权,之后均以和解收场。

不过,去年传音面对的关于技术专利指控显然更为棘手一些,也会某种程度上影响到向其他市场进军的进程。

非洲手机业务被友商啃食,互联网业务没有好的土壤,新品类业务不确定性太大,传音所讲的故事,还需绕过重重关卡。