现在全欧洲最后悔的恐怕就是德国了吧! 不是因为中国,也不是因为美国 而是因为匈牙利。

过去提到汽车、机械、化工,人们首先想到德国。如今再看德国东南方向,人口不到千万的匈牙利,却把德国车企、中国电池企业和新能源汽车工厂接连拉到了自己的土地上。

所以,现在全欧洲最后悔的就是德国了吧!不是因为中国,也不是因为美国,而是因为匈牙利。

德国当然没有垮。2025年德国国内生产总值增长0.2%,只是制造业增加值又下降了1.3%,已经连续第三年走低。到了2026年,德国工业订单出现回升迹象,但汽车、机械、化工这些老牌支柱承受的压力并未消失。德国碰到的不是一场突然到来的危机,而是能源价格、产业转型和全球竞争一起压了上来。

不少文章把问题全部归到默茨身上,这并不准确。俄罗斯对德国的管道天然气供应在2022年就已基本中断,默茨到2025年5月才出任德国总理。德国后来主要依靠挪威、荷兰和比利时补充天然气,液化天然气进口也在增加。2024年,这三个来源占德国天然气进口量约91%,俄罗斯管道气进口为零。

麻烦在于,德国虽然保住了能源供应,却没有找回从前的价格优势。

过去,廉价管道天然气支撑着化工、钢铁、玻璃和机械制造。如今能源安全提高了,工业账单却更重。对普通人来说,这些变化可能只是电价、取暖费和汽车价格有所上涨,对企业而言,却可能决定一条生产线建在德国,还是搬到成本更低的地方。

巴斯夫湛江项目经常被拿来证明德国制造业“逃往中国”,其实时间线并非如此。这个项目2018年已经宣布,2019年正式启动,第一批装置2022年投产,整个一体化基地于2026年3月正式启用。它不是默茨上台后匆忙转移的产能,而是巴斯夫早就作出的长期布局,目的就是靠近中国以及亚洲客户。

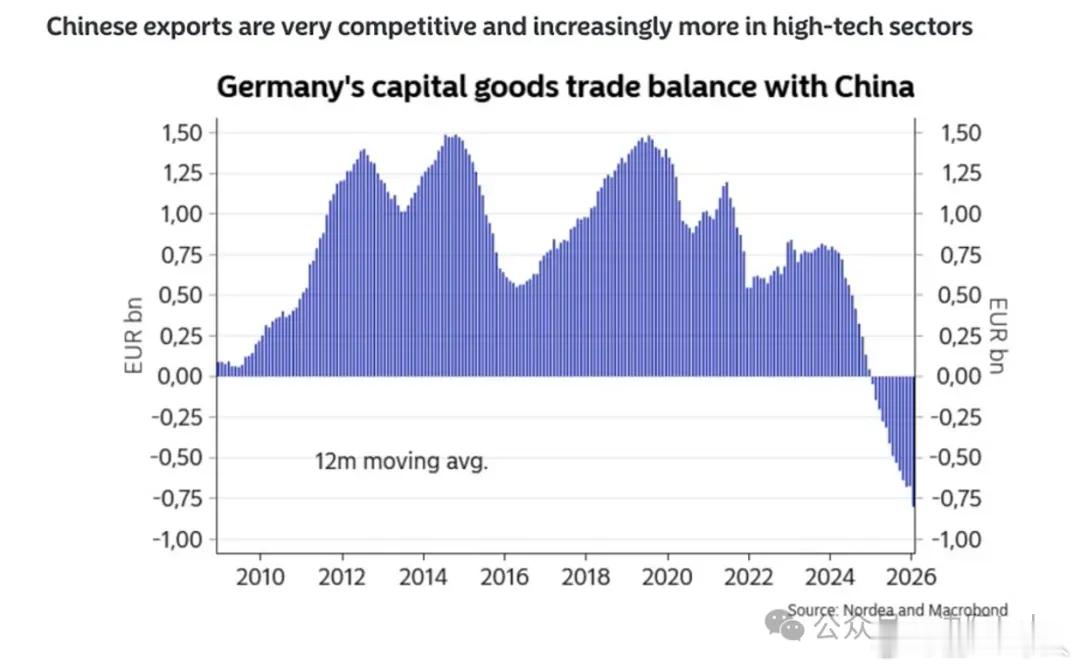

这个细节反而更值得德国警惕。德国企业不是因为某一次政治表态才来到中国,而是看中了完整的供应链、庞大的市场和持续扩张的制造能力。2025年,中德货物贸易额达到2518亿欧元,中国重新成为德国第一大贸易伙伴。德国政界可以谈“降低风险”,企业做投资决定时,却绕不开中国市场。

德国的另一处隐忧是关键原材料。欧盟重稀土供应几乎全部来自中国,稀土永磁体需求中约98%依靠中国进口。没有可靠证据证明德国汽车和军工生产线曾因此大面积停摆,但供应高度集中是不争的事实。德国想发展电动车、风电和高端制造,就必须面对材料从哪里来的现实问题。

匈牙利抓住的正是这个空档。

宁德时代2022年宣布在德布勒森投资73.4亿欧元,规划建设100吉瓦时电池基地。到2026年5月,电池模组装配线已经启动。宝马的新工厂也落在德布勒森,并于2025年10月底开始生产新一代iX3。比亚迪在塞格德建设的乘用车工厂,则计划于2026年第四季度开始组装汽车。

把这些项目连起来看,味道就不一样了。

德国品牌还在,德国技术也没有消失,可下一代汽车的电池、整车和配套产业,正在匈牙利形成新的集群。以前的匈牙利更多承担装配工作,如今它想拿下的是电池制造、电驱系统、整车生产和研发配套。

这才是德国可能后悔的地方。

德国花了大量精力争论应该远离谁、依赖谁,匈牙利却盯着一个更直接的问题,工厂到底建在哪里,年轻人以后靠什么就业,新能源汽车时代的产业链由谁接住。

在我看来,德国今天的难题不能简单怪罪美国,更不能归咎于中国。美国出售能源,是在做自己的生意;中国企业前往匈牙利,也是根据市场和成本作出的选择。真正值得德国检讨的,是本国政策在安全、环保和产业竞争力之间长期缺少稳定平衡。

一个国家不能只拥有漂亮的战略口号,还得让企业愿意留下。能源再绿色,如果价格让工厂难以承受,产业就会向外走;监管再严格,如果缺少相应的基础设施和原料保障,投资也不会仅凭情怀留下来。

匈牙利并没有取代德国,它也有财政压力、劳动力不足和产业过度集中的风险。可它至少提前占住了一个位置。当德国还在为旧工业模式如何转身争论时,匈牙利已经把电池厂、整车厂和德国车企的新产能放到了一张地图上。

德国真正后悔的,恐怕不是匈牙利得到了什么,而是那些本来可能留在德国的下一代工厂,正在离德国越来越