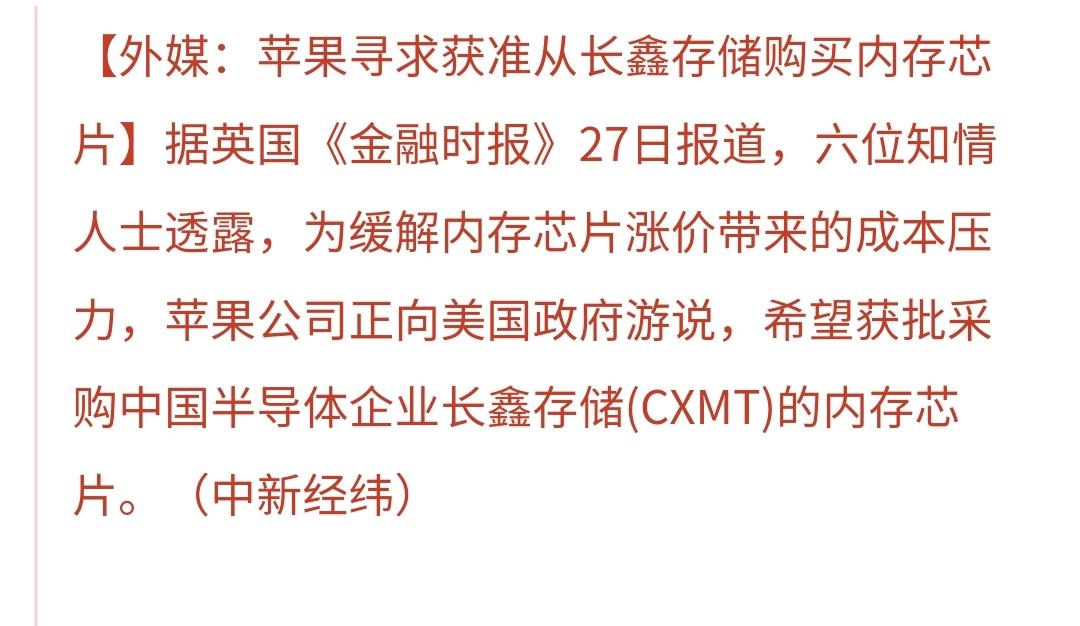

基金:半导体材料设备板块传来利好消息

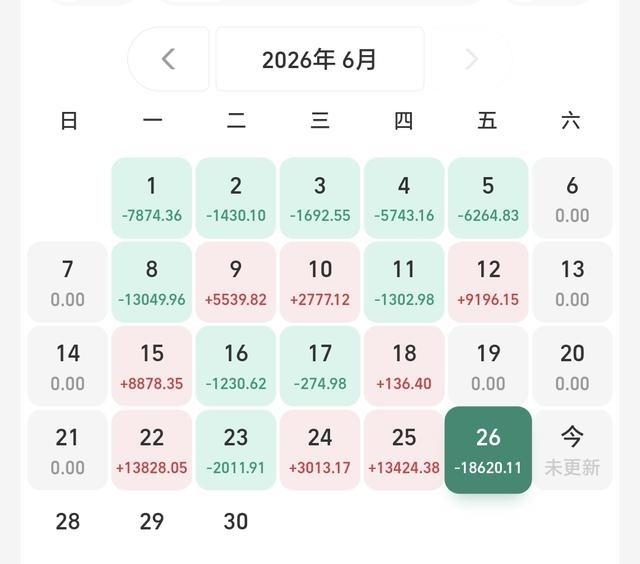

昨天基金亏损18620元,基金持有589227元,现金持有1421480元,现金收益34元,资产总额2010708元,勉强保持住了200万元,但能不能保持住200万到7月份,估计有点悬。

这个账户最值得看的,不是亏了18620元,而是现金还有1421480元。很多人盯着亏损心慌,我反倒先看现金比例。半导体材料设备这种板块,一天亏钱不稀奇,手里没有现金才危险,这才是这组数据里最关键的判断。

如果基金仓位只有589227元,现金却超过140万元,说明操作者不是满仓硬扛,而是在用小半仓位试探高波动赛道。这个结构比单纯喊看好更重要,因为半导体利好再多,也不能替代仓位管理,这是一条很现实的底线。

2022年10月7日的美国对华先进计算和半导体制造出口管制与本次高度相似,都是外部压力把中国半导体设备材料推到前台,但关键差异在于,当年主要是被限制后的补短板,2026年是AI算力扩张叠加国产产能抢位,这意味着行情逻辑已经从防守转向争夺。

这段历史提醒我们,外部封锁不会自动制造牛股,它只会改变产业资源流向。谁能拿到验证,谁能进产线,谁能把良率、交期、成本做出来,谁才可能吃到订单。市场热度可以把板块推高,产业门槛才决定谁能留下,这是核心判断。

5月31日,美国商务部工业与安全局又把先进计算物项许可要求指向总部位于中国等地区的实体,即便这些实体在境外也绕不开限制。美国这套打法很清楚,就是把芯片、算力、数据中心通道一层层收紧,中国不可能把希望放在别人松手上,这是产业安全判断。

所以半导体材料设备板块传来利好,不能只当成炒基金的消息。它背后连接的是光刻、刻蚀、薄膜沉积、测试、封装材料、电子特气这些硬环节。中国要把芯片产业链握稳,越往上游越不能受制于人,这才是板块反复被资金盯住的原因。

6月24日,长电科技公告拟在上海临港新片区建设高端先进封测工厂,总投资78亿元,一期计划2028年下半年完成。这个消息对材料设备板块的意义,不只是长电一家扩产,而是先进封装正在成为AI芯片竞争的关键关口,上游需求会被继续拉动。

但也要把冷水先端出来。扩产项目从公告到产能,再到利润兑现,中间隔着建设周期、设备到位、客户认证和市场价格。股价可以今天抢跑,基金净值也可以明天回撤。把产业利好直接等同于账户盈利,这种想法会害人,这就是高景气赛道的残酷处。

韩国6月29日抛出大规模AI与半导体投资计划,三星和SK海力士要投入800万亿韩元建设芯片制造基地。更有意思的是,消息出来后,三星和SK海力士股价并没有一起欢呼,市场担心未来供应过剩。这个第三方反应很有参考价值。

这说明资本市场并不盲目迷信“扩产”两个字。产能少了,市场炒紧缺;产能多了,市场又担心价格战。中国半导体设备材料要走得远,不能靠情绪堆高度,要靠国产客户真正放量,要靠订单把估值接住,这是后面分化的方向。

SEMI发布的信息显示,2026年第一季度全球半导体设备出货金额同比增长14%。这类数据给了材料设备板块底气,也提醒基金持有人:全球周期在上行,竞争也在加剧。周期向上不是天天涨,周期向上只代表优质企业更容易拿到舞台。

回到这个基金账户,本月19个交易日,8个交易日盈利,11个交易日亏损,本月亏损2702元。看起来输的天数更多,可金额没有失控,说明真正影响账户命运的不是红绿天数,而是重仓日有没有踩错节奏,这个判断比看一天涨跌更重要。

今年以来收益34398元,收益率3.46%,跑输了沪深300指数5.15%的涨幅;近一年收益366719元,收益率27.01%,又跑赢了沪深300指数23.37%的涨幅。这组数字说明,半导体基金短期会拖累体验,中长期又可能给超额回报,关键在能不能熬过震荡。

持有的芯片半导体板块基金只有39060元,持有收益23887元,收益率157.44%,累计收益193455元,并且停止定投。这个动作其实很硬:赚过大钱后不再加速冲进去,说明操作者知道利好密集期容易诱发贪念,能收住手就是能力。

接下来半导体材料设备板块最可能走出分化,不是简单大涨或大跌。有公告扩产、有客户验证、有国产替代空间的环节,还会被资金反复寻找;只有名字沾边、业绩跟不上的品种,会在震荡中被甩出去,这是资金筛选产业链的常见路径。

所以,基金:半导体材料设备板块传来利好消息,昨天基金亏损18620元,这个标题不是矛盾,而是提醒。产业利好属于国家科技竞争,账户亏损属于市场波动,两者同时存在才是真实市场。看懂这一点,才不会被一天亏损吓退,也不会被一条利好带偏。