黄金出来了政策性利好,A股贵金属板块下周要反弹了

央行 和海关总署正在修订黄金进出口的管理规则,现在对外公开征求意见,简单说就是两件核心事:优化通关流程,简化审批(放活贸易), 规范跨境流通,堵住不合规渠道(加强监管)。

真正值得注意的反常识点在这里:外盘黄金并不轻松,ETF资金还在撤,美元和利率预期还在压金价,可A股贵金属板块偏偏开始有反应。这个背离不是散户情绪乱动,而是市场开始把央行和海关的新规当成国内黄金链条的重新定价,短线修复有了抓手。

世界黄金协会6月4日提到,2026年5月金价下跌1%,亚洲和美国黄金ETF出现约23亿美元、17.3吨资金流出;路透6月24日又称,若加息预期继续升温,黄金ETF还可能继续流出,现货黄金一度跌破每盎司4000美元。 这种背景下还能谈A股反弹,靠的就不是国际金价单边拉升,而是国内政策对估值的托举。

2014年9月18日,上海黄金交易所国际板启动,与本次高度相似,都是中国黄金市场向外连接、向内强化规则的关键动作;但关键差异是,当年重在让国际投资者进入中国黄金市场,这次重在把进出口通道做得更顺、更可监管。 这意味着本轮利好更贴近企业利润表和供应链周转。

2014年那次之后,“上海金”逐渐走向全球,中国黄金市场开放度和融合度上升。现在央行和海关再修规则,不是重复过去,而是补上黄金跨境流通里的效率短板。黄金是硬资产,通道越顺,价格越能靠近真实供需,A股黄金股的估值就不该只被外盘一天涨跌牵着走。

更关键的是,4月19日央行和海关已经提前做了一步铺垫:“非一批一证”适用海关扩到15个,准许证有效期9个月,有效期内不限制报关批次,自6月1日起施行。 这不是临时给市场打气,而是先把通关效率做实,再用征求意见稿完善上层规则。

这套组合对A股贵金属板块的意义很直接。过去市场担心黄金股只会跟着国际金价跌,见到美元强、利率高就砸盘。现在政策给了另一条逻辑:谁有合规进出口能力,谁能更快周转库存,谁能压缩审批时间,谁就可能在同样金价环境下多出经营弹性,这才是反弹的底气。

欧洲央行6月2日报告称,截至2025年年底,黄金在全球官方储备资产中的占比升至27%,美国国债降至22%,黄金已经成为全球官方储备第一大资产。 这条数据很重,它说明黄金的角色已经不是“首饰加避险”,而是各国储备体系里的硬筹码。

站在中国视角看,这个变化尤其重要。美元信用、美国国债收益率、地缘风险轮番冲击市场时,中国不能只盯着纽约和伦敦报价。央行和海关把黄金进出口制度做细,等于是在为国内黄金市场修一条更可控的通道。通道稳定了,市场才有可能减少被外部价格剧烈摆动带偏的情况。

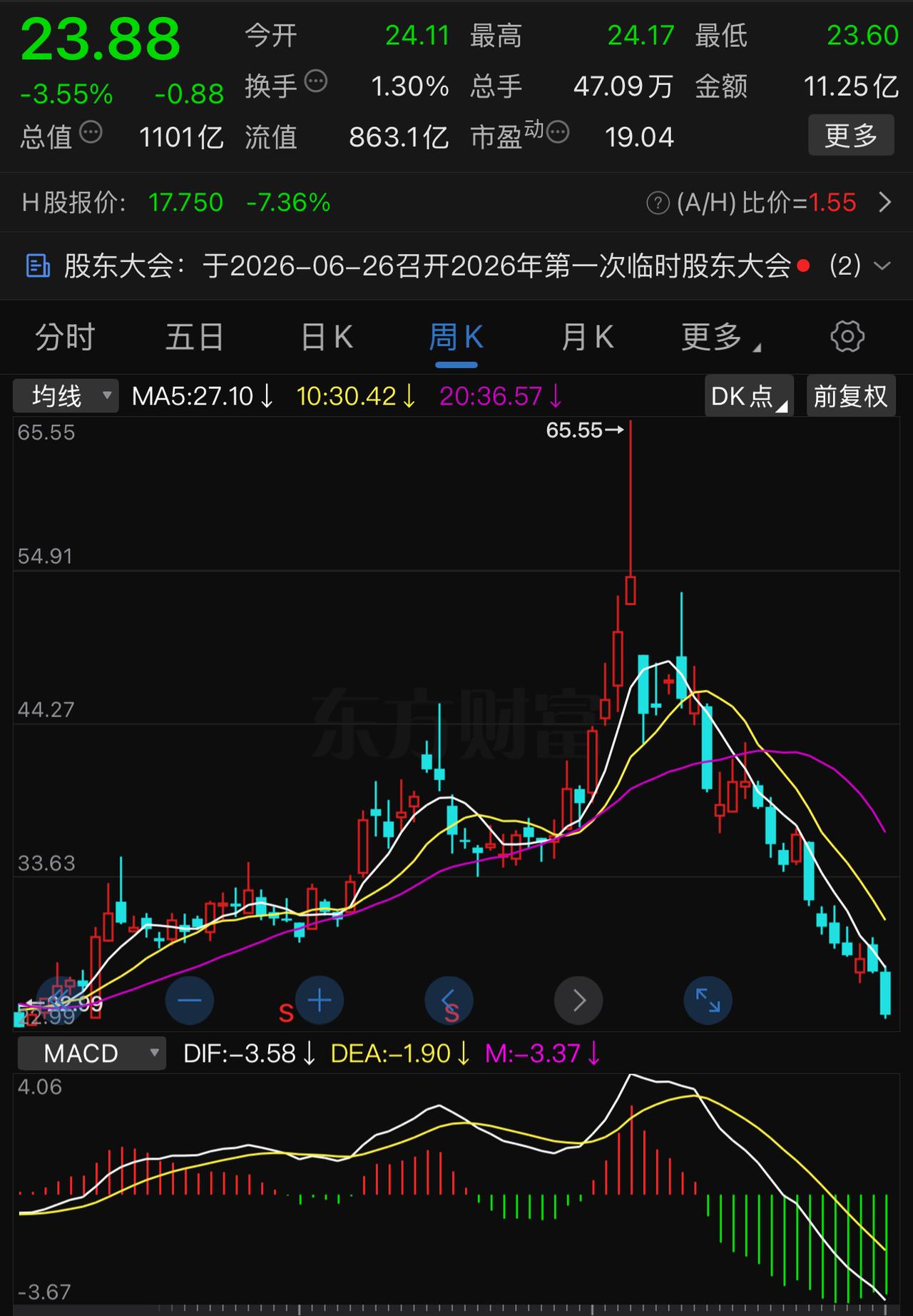

6月29日,A股贵金属板块午后走强,贵研铂业涨近4%,赤峰黄金、山东黄金等跟涨。 这个盘面信号不能夸大成主升浪已经启动,但它说明资金已经闻到了政策味道。下周如果外盘金价不继续急跌,贵金属板块走一波修复行情的概率确实在升高。

但反弹也会分层,不会是闭眼买黄金概念。资源储量扎实、成本控制强、矿产金占比高、又能从进出口便利化里受益的企业,才更容易得到资金承认。那些只靠概念蹭热度、没有资源和通道优势的公司,可能跟涨一两天,后面容易被市场筛掉。

这次央行和海关的政策利好,还有一个被低估的作用:它会压缩不合规跨境流通的空间。黄金这类资产,越是价格高、波动大,越需要规则清楚、通关顺畅、监管闭环。便利化不是放任,监管加强也不是收紧交易,两者同时出现,才说明中国黄金市场在往成熟方向走。

对投资者来说,下周看贵金属板块,不能只盯国际金价几美元的波动。更该看三条线:政策征求意见是否继续发酵,A股黄金龙头是否放量站稳,外盘ETF流出压力是否减弱。三条线只要有两条配合,板块修复就有延续性;如果三条线都走弱,反弹就会变成短线脉冲。

所以,标题里的“黄金出来了政策性利好,A股贵金属板块下周要反弹了”,不能理解成无风险上涨。它真正指向的是:外盘利空压着金价,国内政策却在重估黄金通道,央行和海关把规则一改,A股贵金属板块就多了一个从低位修复的理由。下周反弹可以看,但要看龙头、看通道、看制度红利。