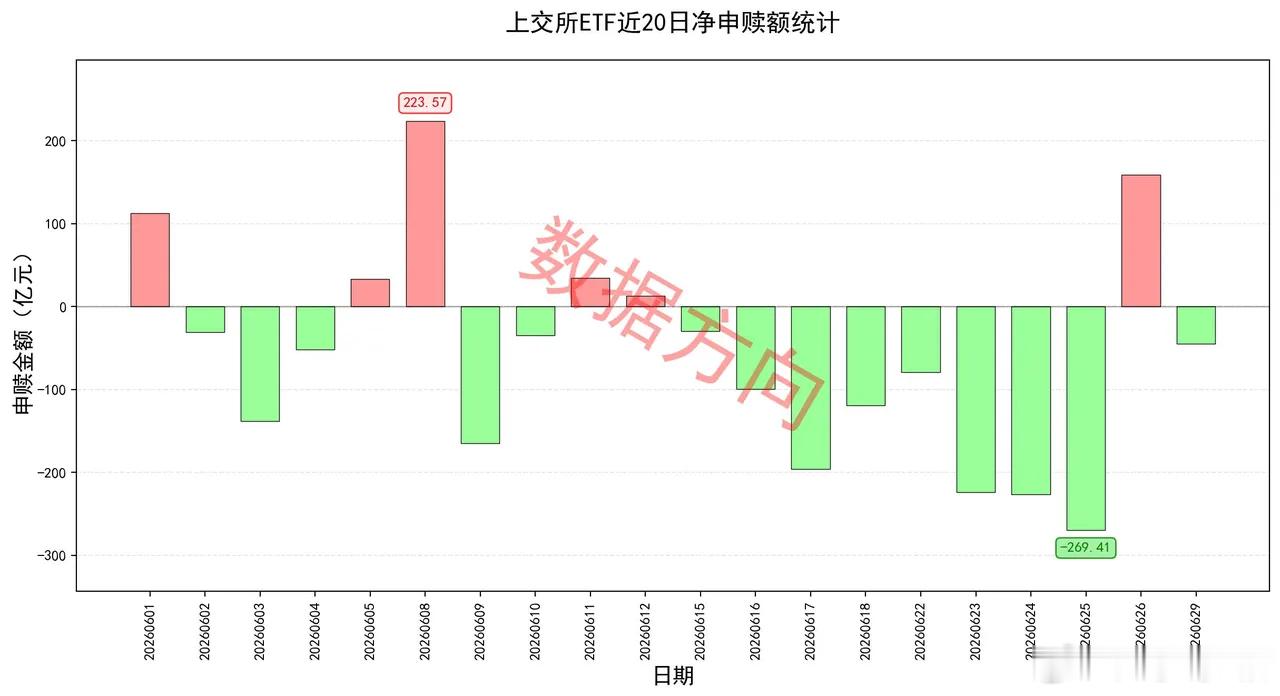

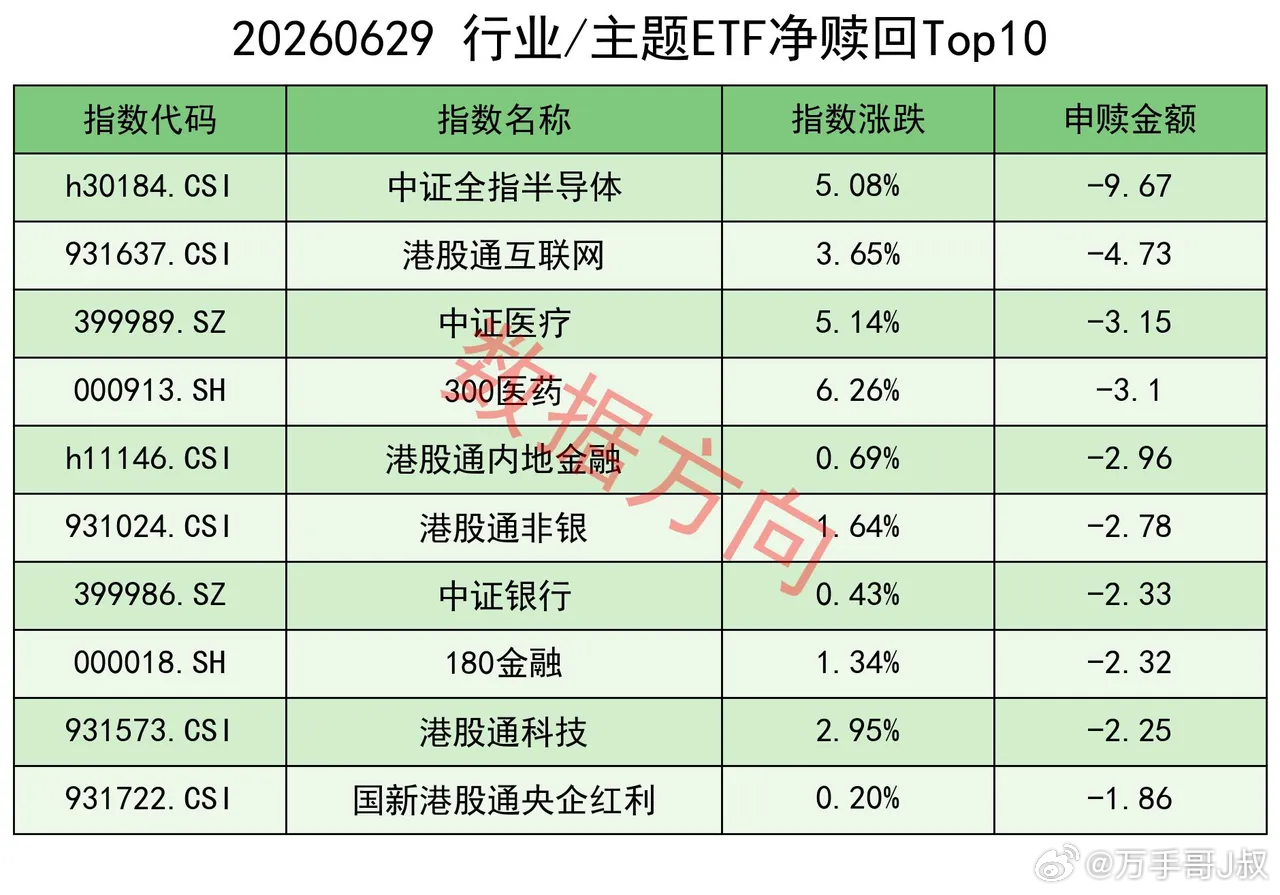

中国空调在欧洲销量暴增,美股全线上涨道指收盘创新高 国务院icon常务会议听取人工智能发展情况汇报,强调深入实施"人工智能+"行动,促进智能产品和服务规模化商业应用。释放顶层政策持续加码信号,对AI算力、大模型、智能终端产业链形成直接利好,尤其利好科大讯飞icon、中科曙光等国产AI龙头。 DeepSeek宣布V4正式版将于7月中旬上线,同时引入峰谷计费机制,高峰时段API价格翻倍。国产大模型商业化提速,价格策略优化有利于改善盈利能力,利好国产算力和AI应用产业链。 中国空调在欧洲icon销量暴增,美的销量翻倍,格力icon全面售罄,欧洲热浪icon持续东移推动需求激增。家电出口景气度超预期,利好美的集团icon、格力电器icon等白电龙头,同时验证中国制造在全球供应链中的竞争优势。 工信部icon等缩短电池产业链账期,行业倡议最长60天,宁德时代icon等表态支持。电池企业现金流有望改善,降低供应链风险,利好动力电池和储能板块龙头企业。 54家A股公司在6月29日晚间集中发布股票交易异常波动或风险提示公告,回应AI、液冷、MLCC、先进封装等市场热点。集中提示风险显示监管层对概念炒作态度趋严,短期对相关热门板块情绪形成压制,特别是近期涨幅过大的科技题材股面临调整压力。 中科曙光公告收到证监会批复,核准其向不特定对象发行不超过80亿元证券,加码AI算力基础设施。国内AI算力龙头再获大额融资支持,利好国产算力产业链,但短期发债对股价有一定稀释压力。 美股三大指数6月29日全线上涨,道指创收盘历史新高。道指涨0.59%收报52182.74点,标普500涨1.18%收报7440.43点,纳指涨2.07%收报25820.14点。 大型科技股全面走强,特斯拉icon涨超8%,SpaceXicon涨超7%,谷歌icon涨近5%,英伟达icon涨超1%。存储概念多数上涨,西部数据icon涨超11%,美光涨超1%(盘中一度跌超9%)。中概股多数上涨,金龙指数涨1.41%,百度icon涨超7%,小鹏涨超5%。欧洲三大股指全线小幅下跌。 道指创历史新高和纳指大涨将提振A股开盘情绪,尤其是科技股方向;特斯拉大涨利好A股新能源车产业链映射;存储板块美光盘中震荡表明短期分歧仍存、但整体企稳;中概股走强利好北向资金流入。 日元icon汇率跌至近40年新低,一度触及1美元兑161.96日元。日本央行加息难挽颓势,政府干预压力骤增。日元持续贬值引发亚洲icon货币竞争性贬值担忧,对人民币汇率形成一定传导压力,可能影响北向资金短期流向。 美联储主席沃什本周将首度亮相欧洲央行icon会议发表讲话,市场高度关注其"鹰派"政策主张。叠加美联储7月维持利率不变概率为70.1%,市场对进一步加息的预期仍在消化中,短期压制成长股估值扩张空间。 三星icon、SK海力士及美光在美国面临集体诉讼,被指控从2022年起串通操纵DRAM内存供应和定价,导致内存价格四年上涨约700%。若败诉可能面临巨额赔偿,短期对存储芯片icon板块情绪有扰动,但行业供需偏紧格局不会因此改变,头部存储厂商基本面支撑仍在。 6月29日星期一,上证指数涨幅1.16%,上交所iconETF合计净赎回icon44.8亿元。 宽指 中证1000指数(37.77亿),获最多净申购。 中证iconA500指数(2.88亿)、科创创业50指数(0.06亿),分别获小幅净申购。 沪深300指数(-98.53亿)、科创50指数(-25.03亿),净赎回居前。 中证500指数(-4.84亿)、上证50指数(-2.88亿)、上证指数(-1.25亿)、上证180指数(-1.05亿)、科创100指数(-0.48亿)、中证A50指数(-0.19亿),分别被小幅净赎回。 行业和主题 通信设备指数(20.95亿)、5G通信指数(9.76亿),一起进入申购icon榜。 科创半导体材料设备指数(17.65亿)、半导体材料设备指数(12.15亿)、中证半导指数(4.08亿)、科创芯片指数(3.14亿),一起进入申购榜。中证全指半导体指数(-9.67亿)进入赎回榜。 证券公司icon指数(11.82亿)、300非银指数(3.52亿),一起进入申购榜。港股通icon非银指数(-2.78亿)进入赎回榜。 红利低波指数(6.37亿)、红利指数(4.8亿),一起进入申购榜。国新港股通央企红利指数(-1.86亿)进入赎回榜。 港股通互联网指数(-4.73亿)、港股通科技指数(-2.25亿),一起进入赎回榜。 中证医疗指数(-3.15亿)、300医药指数(-3.1亿),一起进入赎回榜。 港股通内地金融指数(-2.96亿)、中证银行指数(-2.33亿)、180金融指数(-2.32亿),一起进入赎回榜。财经