一、中信证券经营业绩分析。

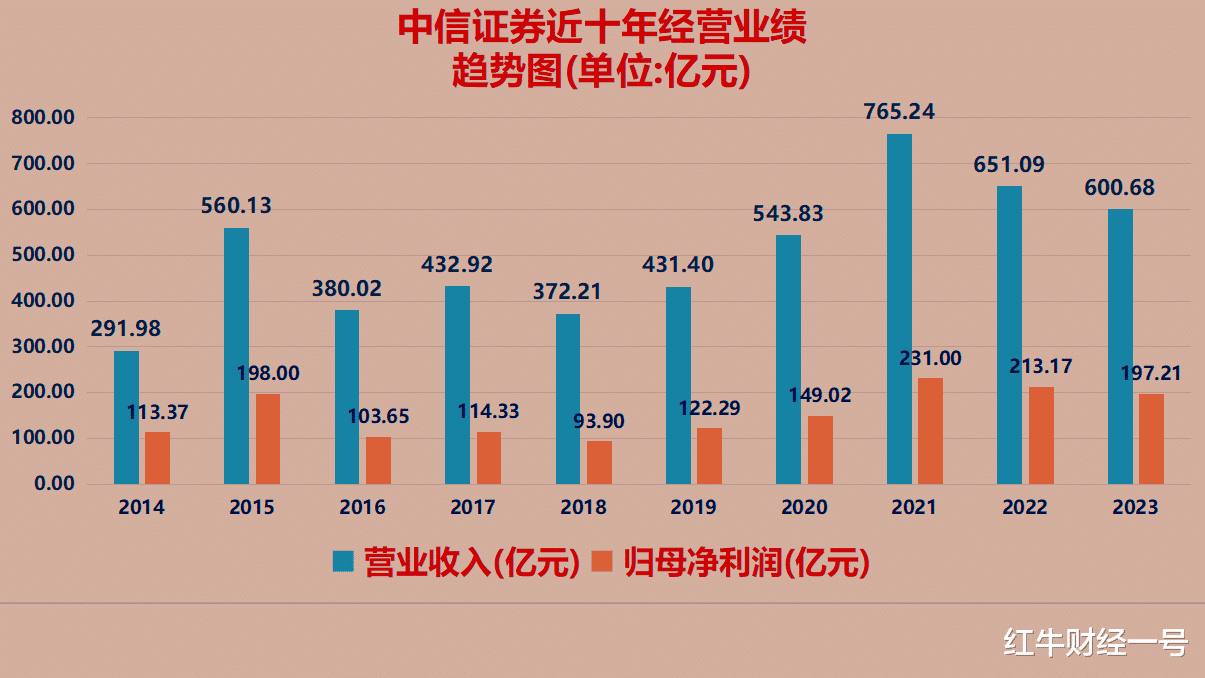

1、中信证券2023年实现营业收入600.68亿元,位于行业第一的位置,较排名第二的营业收入多出近235亿元。从收入结构来看,中信证券前三大业务分别为:证券投资业务、经纪业务及资产管理业务,在2023年该三块业务收入合计占比为75.66%。

2、但由于行业竞争加剧,中信证券2023年营业收入同比下降7.74%,上年同比下降14.92%,收入不增反减,这表明中信证券面临较大的行业竞争压力。

3、随着收入下降,中信证券净利润也随之递减,2023年实现净利润197.21亿元,同比下降7.49%,中信证券利润变动趋势与营业收入的波动性一致,而且公布的最新一季报显示,营业收入及净利润继续双双下降,同比分别下降10.38%、8.47%,经营风险凸显。

4、从中信证券近十年营业收入变动趋势来看,中信证券营业收入表现较大的波动性,中信证券2015年营业收入达到560.13亿元,但直至2020年,每年的营业收入均低于2015年的水平,其中2018年仅为372.21亿元,这是近十年的最低水平。但即使2021年营业收入达到历史高位765.24亿的水平,中信证券2021年跌幅为10.17%,而上证指数同年涨幅为4.8%,这表明市场并不看好中信证券投资价值。

5、总体而言,中信证券经营业绩增长趋势表现较大的波动性,面临的市场竞争压力上升,这种波动性未来仍将较大概率延续。

二、中信证券未来投资价值分析。

截至5月7日收盘,中信证券收盘价为19.12元,较2019年收盘价下降24.42%,而我在2020年5月曾写过一篇文章,就表明了中信证券未来投资价值有一定的下行空间,现在看来是完全正确;另外港股中信证券收盘价为12.8港币,AH股溢价率超50%,而且最近受证监会处罚事项也将影响到公司形象,我认为中信证券未来投资价值仍有下行空间,后续震荡下行我相信在所难免。